Vážení studenti finanční gramotnosti, rozmohl se nám tady takový nešvar: lidé ani 9 měsíců po důchodové reformě nevědí, co je to ten DIP. Tento samotný fakt by nebyl nijak překvapivý. Smutnější však je, že to nevědí ani někteří poradci. Tento článek píši proto, že jsem se v poslední době setkal s několika případy, kdy:

- klienti byli v kontaktu s jiným poradcem a ten jim nedokázal vysvětlit, co to vlastně je, k čemu to je a jestli má smysl to mít nebo ne,

- poradce poskytnul vyloženě špatné rady.

Naštěstí vy, kteří čtete tento článek, máte Kliku a za cca ⏱️ 3-5 minut ⏱️ budete bez zbytečných detailů a akademických definic vědět vše důležité, co k tomuto tématu vědět potřebujete.

Zde bohužel trochu selhal i strejda Google. Po zadání „dlouhodobý investiční produkt“ do vyhledávače a rozkliknutí několika prvních odkazů jsem se trochu zhrozil, protože každý článek, který jsem četl, obsahoval jen strohé definice a marketingové fráze, které mají člověka buď přimět k založení DIPu právě u té konkrétní instituce (např. weby Portu, Raiffky, Consequ nebo České Spořitelny) nebo unudit k smrti (web Ministerstva financí ČR). Nikde jsem nenašel přehledně odpověď na základní otázku: co to ten DIP vlastně je.

Co je DIP (Dlouhodobý Investiční Produkt)?

Na tuto otázku se dá odpovědět několika způsoby:

- DIP je další prostředek, pomocí kterého se politici snaží přesvědčit občany, aby se ve stáří nespoléhali na stát a spořili si co nejvíce sami. Je to něco podobného, jako když se nás už před více než 10 lety snažili motivovat ke spoření pomocí Penzijního připojištění tím, že u něj zavedli státní podporu.

- DIP je z dnešního pohledu opravdu velmi zajímavá věc, která, pokud se nastaví správně, je vhodná pro drtivou většinu populace. Neexistuje moc argumentů, proč by DIP měl být špatný a neměli bychom v něm spořit peníze na důchod.

- DIP je něco, co už dost možná rozbrečelo mnoho štamgastů ve vesnických hospodách, kteří jsou toho názoru, že celý státní aparát je jen a pouze banda blbců, kteří nikdy nevymyslí nic dobrého. (#fyjaloodstup)

Po zohlednění všech PRO a PROTI se DIP totiž opravdu jeví jako zajímavá věc. Nejedná se sice o nic převratného a je to pouze jakési vylepšení stávajících produktů, které na trhu už dávno jsou, ale u politiků je někdy méně lepší než více.

A teď už tedy…

DIP je pouze zabalení již existujících (a také nově vytvořených) investičních produktů do jakési neviditelné obálky. Vůbec nebudete daleko od pravdy, když si představíte, že DIP je jakési namočení nachos (již existující investiční produkty dostupné na trhu) do guacamole (drobná změna vlastností produktu). Je to docela úsměvné. Pochybuji, že při tvorbě názvu měli Jurečka a spol. v plánu vytvořit takovýto dvojsmysl, ale když se nad tím zamyslíme, je to docela přesné.

V praxi to totiž probíhá tak, že když já (finanční poradce) s klientem sjednávám DIP u předních českých investičních společností (Conseq, Edward Invest, Amundi), tak jediný rozdíl mezi sjednáním investice do klasického podílového fondu a sjednáním DIPu, je kliknutí na jedno tlačítko navíc. To je vše. To je celý DIP. Stejný fond, stejné poplatky, stejná investiční strategie, stejné nastavení smlouvy po všech směrech. Jsou zde pouze dva rozdíly:

- PLUS – Příspěvky až do výše 48 000 Kč ročně si můžete odečíst od daní a ušetřit tak až 7 200 Kč ročně (což my Češi máme moc rádi). Pokud na smlouvu přispívá zaměstnavatel, může si daně optimalizovat i on, a to až do výše 50 000 Kč ročně.

- MÍNUS – Smlouva musí trvat alespoň 10 let a peníze můžete vybrat nejdříve v 60 letech.

Nikdo nemá moc rád, když mu instituce omezuje možnost výběru, ale když se nad tím racionálně a bez emocí zamyslíme, nezbývá než s tímto systémem souhlasit. Nemělo by smysl nechat občany využívat daňové odpočty a umožnit jim, aby každý třetí rok peníze bez sankcí vybrali a udělali si dovolenou na Kanárech.

Aby to nebylo až tak černé, je třeba zmínit, že v případě nouze peníze z DIPu přece jen můžeme vybrat. Ale:

- vrátíme zpět daňovou úsporu za 10 let zpětně,

- vrátíme 15 % z veškerých příspěvků zaměstnavatele 10 let zpětně,

- zdaníme výnosy klasicky 15 % podle zákona.

Vybírat peníze z DIPu předčasně je tedy sice možné, ale ne příliš výhodné. Měli bychom to tedy dělat jen v případě opravdu vážné finanční tísně ❗❗❗

K čemu slouží DIP?

Jak už jste možná pochopili z předchozích odstavců (a jak napovídá i samotný název), DIP slouží k finančnímu zabezpečení na důchodový věk. Problém někdy nastává, když lidem při slovu „důchod“ naskakuje husí kůže. Kdybych dostal korunu pokaždé, když od klienta na první schůzce slyším věty typu: „důchodu se nedožiju“ nebo „nevěřím státu, takže na důchod kašlu“ …

Nedůvěra ve stát je sice v ČR pochopitelná, nicméně tyto věty plynou spíše z nepochopení celé situace. Ať už tomu budeme říkat „důchod„, „období renty„, „finální etapa našeho života“ nebo jakkoli jinak, a ať už se nám to líbí nebo ne, dříve či později prostě nastane doba, kdy naše tělo bude staré a bolavé a už se nám nebude chtít chodit do práce nebo podnikat. A v tu chvíli je zásadní mít vytvořený majetek v takové výši, která nám zajistí důstojné dožití.

U každého z nás je to individuální. Závisí to na celkovém zdraví, stylu života, náročnosti práce apod. Někdo přestane pracovat v 65 letech, protože už toho nebude nadále fyzicky schopen. Jiní, kteří svou práci vykonávají za počítačem nebo při kafíčkách s klienty, budou možná schopni vydělávat i v 80 letech, i když už ne tak intenzivně a v takové výši. Ať tak nebo tak, je důležité během našeho produktivního věku budovat rezervy a pracovat na navyšování našeho kapitálu, ze kterého v důchodu budeme žít a nebudeme se bát, jestli v Rusku otočí kohoutkem a my nebudeme mít na zaplacení účtu za plyn.

A právě k tomuto účelu se krásně hodí DIP. Lze do něj pravidelně měsíčně nebo jednou za rok vkládat peníze a jednou, až už nebudeme pracovat, z nich žít.

Má smysl mít DIP a spořit si v něm na důchod?

Po zohlednění všech PRO a PROTI jsem toho názoru, že jednoznačně ANO❗

Ale POZOR! Záleží na několika faktorech:

- Není DIP jako DIP.

- Musí mít své místo v dobře nastaveném finančním plánu.

Není DIP jako DIP

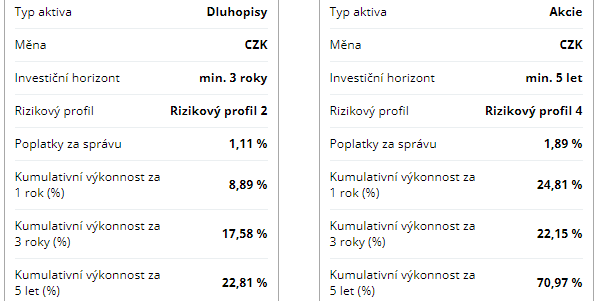

Jak jsme se dozvěděli výše, DIP je prostě jen investiční nástroj (např. akcie, podílové fondy, ETF fondy a další cenné papíry dostupné na burze atd.), který je zabalen do neviditelné obálky, díky které ho můžeme využívat pro daňovou optimalizaci a nemůžeme z něj vybírat peníze dříve než za 10 let a před 60 rokem věku. A na celý úspěch vašeho DIPu má tedy největší vliv to, jaký investiční nástroj do DIPu zabalujete.

Pokud jste si vybrali skvělý, poplatkově levný a kvalitně složený podílový fond, který ročně vydělává 8 – 10 %, a tento fond zvolíte jako podkladové aktivum vašeho DIPu, dostanete z toho skvělý, poplatkově levný a kvalitně složený podílový fond, který vám vydělává během let krásné peníze a ještě k tomu ušetříte peníze na daních. SUPER❗❗❗

Pokud si ale vyberete nekvalitní, předražený, přehnaně zbytečně moc konzervativní nebo celkově nekonkurenceschopný fond (zdravím Raiffeisenbank), k celkovému úspěchu vám DIP moc nepomůže. Dostanete z toho nekvalitní, předražený, přehnaně zbytečně moc konzervativní nebo celkově nekonkurenceschopný fond, díky kterému můžete ušetřit na daních. Ano, chápu, někteří Češi by si raději navrtali koleno, než aby odevzdali jednu jedinou korunu státu navíc, nicméně výhodné to pro vás rozhodně nebude. Až se jednou v 60 letech podíváte na výsledný stav investičního účtu, spokojeni pravděpodobně nebudete.

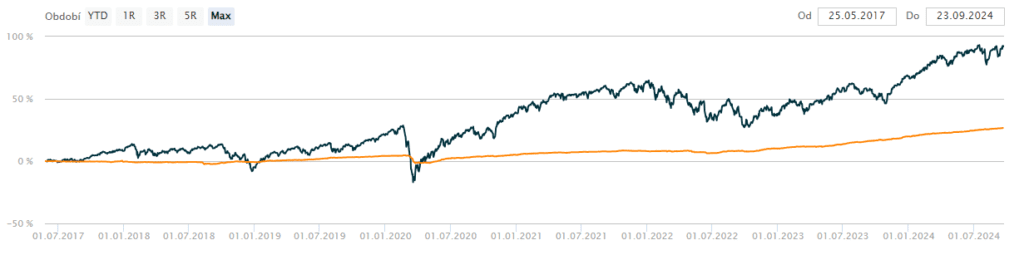

Na obrázku můžete vidět srovnání výkonnosti kvalitního akciového a dluhopisového fondu. V žádném případě není možné říct, že je tento dluhopisový fond špatný. Ale je nevhodně (příliš konzervativně) zvolen. Na dlouhodobém horizontu od něj nemůžeme čekat pěkné výnosy.

A to by přece měl být ten hlavní cíl našeho spoření na důchod, nebo ne? Měli bychom přece chtít, aby pro nás během produktivního věku peníze pěkně pracovaly a přinesly nám krásný zisk. A když si k tomu jako bonus můžeme optimalizovat daně, tak proč ne…

Neměli bychom se přehnaně zaměřovat na daňové úlevy a obětovat výnosy. Pokud máme před sebou 20 nebo 30 let spoření, složené úročení v kvalitním fondu nám vydělá mnohem větší peníze než daňové úlevy v tom nekvalitním. Z dlouhodobého hlediska je jednoznačně výhodnější mít kvalitní podílový fond a nemít ho zabalený do DIPu než mít nekvalitní (nebo přehnaně konzervativní) fond a mít ho zabalený v DIPu…

DIP by měl mít své místo v dobře nastaveném finančním plánu

OK, vybral jsem si nejlepší fond, nastavil jsem si trvalý příkaz 4.000 Kč měsíčně, a ještě k tomu mám super zaměstnavatele, který mi posílá těch ideálních 50.000 Kč ročně. Takže si můžu dát nohy na stůl a klidně spát s vědomím, že mám přípravu na důchod vyřešenou. Nebo ne? Bohužel ne…

Bohužel je tady ještě finanční matematika. 🙁 A ta nám bohužel říká, že ani při roční úložce 98.000 Kč a dlouhodobém investičním horizontu pro nás ani ty kvalitní investiční produkty nedokáží dělat zázraky, takže nám to na spokojené prožití celého důchodového věku (20 – 30 let) pravděpodobně nebude stačit. Bylo by tedy dobré nespoléhat se pouze na tento produkt a:

- spořit další sumu peněz ještě někde jinde, nebo

- pořídit investiční nemovitost, která nám v důchodu bude také generovat pasivní příjem, nebo

- přece jen počítat s alespoň nějakým státním důchodem, i když ne úplně vysokým.

Nabízí se otázka, zda je rozumné spoléhat na stát. Nicméně když nebudeme opravdu velcí škarohlídi a podíváme se na to bez emocí, je pravděpodobné, že státní důchody hned tak nezmizí a můžeme s nimi do jisté míry počítat. Jen nevíme, v jaké výši budou za 20 a více let…

Když to shrneme, měli bychom si prostě spočítat, jaký finanční příjem chceme v důchodu mít, abychom mohli tuto finální etapu našeho života prožít tak, jak toužíme. A podle toho včas nastavit svůj dlouhodobý finanční plán.

Pro většinu lidí je to bohužel nereálné, protože se nevyznají ve finanční matematice a nevědí, jak to správně spočítat a jak efektivně sestavit své finanční portfolio. Naštěstí přesně od toho jsou tu finanční poradci. 😉