Pokud sportujete Vy sami nebo máte doma malého ⚽Messiho⚽ či 🏀LeBrona Jamese🏀, možná jste už někdy přemýšleli nad úrazovým pojištěním. Podvrtnuté kotníky, zlomené ruce a občas i vážnější úrazy jsou bohužel nedílnou součástí sportu. Správně nastavené pojištění Vás bohužel před samotným úrazem neochrání, avšak může pomoci s jeho finančními dopady. 💸💸💸

V praxi se my finanční poradci bohužel velmi často setkáváme s tím, že lidé mají pojištění nastaveno špatně (v případě úrazu neplní svou roli) nebo naopak investují peníze do pojištění naprosto zbytečně. Vždy je třeba nejprve zvážit, zda je takové pojištění vůbec třeba mít. A až potom bychom měli řešit, jak ho správně nastavit a kolik za něj platit. V praxi bohužel často nastává situace, kdy lidé v minulosti měli pocit, že by nějaké takové pojištění měli mít, zašli do nejbližší pojišťovny a tam v důsledku nekompetentnosti pojišťovacích agentů uzavřeli pojistku, která je jim téměř k ničemu. Žijí pak v blažené nevědomosti, že si platí kvalitní pojištění, ale pravda je taková, že kdyby se jim něco stalo, s pojistným plněním od pojišťovny by rozhodně spokojeni nebyli.

Pokud máte po svém boku zkušeného poradce, pak efektivní nastavení pojištění není nijak komplikované. Nicméně pro laika bez bližších znalostí problematiky to bývá velmi obtížné. A bohužel smutným faktem je, že velmi vysoké procento pojišťovacích agentů na pobočkách pojišťoven jsou asi stejní odborníci na pojištění jako Pat a Mat na dělnické práce. 🙁

Jak bychom tedy měli k pojištění pro sportovce přistoupit?

Nejprve je třeba položit si otázku, zda ho vůbec potřebuji. Když si podvrtnu kotník nebo zlomím nohu, pomůže mi v něčem zásadním 5 000 Kč nebo 10 000 Kč od pojišťovny? Pro většinu lidí bude pravděpodobně odpověď NE. Toto bohužel bývá to nejčastější připojištění, které lidé mívají sjednáno. Více opodstatněné však může být připojištění tzv. trvalých následků úrazu, které (jak název napovídá) nás kryje proti vážnějším úrazům, které se nepodaří úplně vyléčit a zanechají na našem těle trvalé následky. 🩼🩼🩼

Odpověď na otázku, jak správně nastavit pojištění pro sportovce, je zdánlivě nudnější, než by se mohlo zdát: téměř stejně jako u ostatních lidí (nesportovců). Správně nastavené pojištění by nás totiž mělo chránit především proti všem vážným zdravotním situacím, které mohou dlouhodobě ohrozit naši finanční stabilitu, a tedy nejen proti úrazům!

Lidé si většinou umí lépe představit, že se jim stane úraz, než že nastanou ostatní situace, které jsou však statisticky pravděpodobnější. Realita je bohužel taková, že úrazy tvoří jen malé procento všech pojistných událostí. Pokud sportujeme, je pochopitelné, že se více bojíme právě úrazu, nicméně pokud chceme mít kvalitně nastavené pojištění, není možné pojistit se pouze na úrazy a ostatní věci nechat náhodě. Ve správné pojistce by tedy neměly chybět především tato připojištění:

- Pojištění invalidity 3. stupně, 2. stupně i 1. stupně Z JAKÉHOKOLI DŮVODU!!!

- Pojištění vážných nemocnění

- Pojištění dlouhodobé pracovní neschopnosti Z JAKÉHOKOLI DŮVODU!!!

- Pojištění trvalých následků úrazu

- Pojištění pro případ smrti Z JAKÉHOKOLI DŮVODU!!! (pokud je to vzhledem k naší životní situaci nutné)

Všechna tato připojištění mají jedno společné. Kdyby nastaly, mohou velmi negativně, a především dlouhodobě ovlivnit naši finanční stabilitu. Naproti tomu léčení zlomené ruky nebo podvrtnutého kotníku trvá zpravidla měsíc či dva a na naše finance nemívá příliš velký vliv. Je jistě nepříjemné, že po tuto dobu se nemůžeme věnovat našemu milovanému sportu, nicméně s tím v tu chvíli již stejně nic neuděláme a ani 5 000 Kč či 10 000 Kč od pojišťovny na tom nic nezmění.

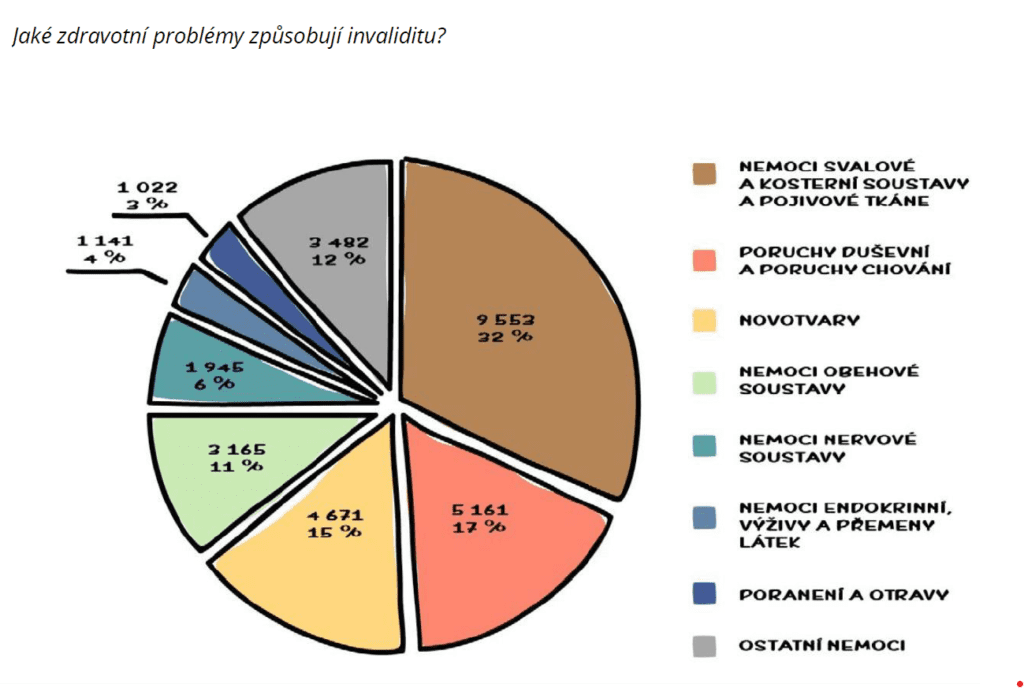

Zajímavá je například statistika přiznaných invalidních důchodů. Úrazy zde tvoří naprosto zanedbatelnou část, a to méně než 5 %.

Pro pojištění dětí najdeme pochopitelně několik odlišností.

- Logicky nemá smysl přemýšlet nad pojištěním pracovní neschopnosti.

- Je třeba zvážit, zda pojistit tzv. „ošetřovné“ či „hospitalizaci“ , protože v těchto případech si úraz u dětí někdy žádá přítomnost rodiče, který v důsledku toho nemůže vykonávat svou práci, a tím pádem poklesne rodinný příjem.

- Roste význam pojištění invalidity, protože kdyby nastala, má dítě před sebou celý život a v dospělosti bude mít pravděpodobně omezenou pracovní schopnost.

Pojištění dětí bývá značně levnější oproti pojištění dospělých osob a pojišťovny dnes naštěstí umožňují nastavení dostatečně vysokých pojistných částek. Pokud jste ochotni do svého dítěte investovat cca 500 Kč měsíčně, neměl by to být problém. 👍👍👍

Musíme také zmínit, že není pojišťovna jako pojišťovna. Některé z nich mají lépe nastavené pojistné podmínky a ochotně vyplácí klientům peníze. U jiných můžeme najít levnější cenu, avšak v praxi jsou s nimi větší problémy a přetahování, když chce klient vyplatit peníze při pojistné události.

A důležité doporučení nakonec: nehrajme si při sjednávání pojištění na strýčka Skrblíka. Pokud to s pojištěním myslíme vážně, je třeba do něj investovat rozumné množství peněz. Každý pojišťovák či poradce dokáže sjednat levnou pojistku. „Levná“ bohužel ve světě pojištění znamená „ne příliš kvalitní“. Aby bylo možné udělat levnou pojistku, je třeba značně osekat pojistné částky či přímo vyloučit některá důležitá připojištění. To klientům většinou nevadí při sjednání pojištění a při jeho placení. Když pak ale nastane pojistná událost, nemůžeme očekávat, že od pojišťovny dostaneme adekvátní sumu peněz, která by v našem životě něco řešila. Bude to spíš jakási almužna na přilepšenou…

Abychom to shrnuli:

- Zvažte, jaké pojištění je pro Vás vzhledem k Vaší životní situace vhodné.

- Nepojišťujte sebe či své děti pouze na úrazy.

- Nebojte se do kvalitního pojištění investovat adekvátní množství peněz.

- Najděte si zkušeného poradce, který Vám pomůže s nastavením a výběrem kvalitní pojišťovny.

Pokud chcete mít v pojištění Kliku, budu se těšit na Vaši zprávu či telefonát. 😊 Sportu zdar❗